今回は、住民税の毎月納付を年2回納付にする方法をご紹介します。

住民税について

住民税とは、前年1月~12月の個人の所得をもとに計算され、

6月から翌年5月までの12ヶ月分を納付する仕組みになっています。

個人事業主の方(普通徴収)

・一括納付(年1回払い)

・年4回納付(6・8・10・1月)

普通徴収とは、本人が直接納付することを意味します。

4分割納付の場合は、各月の月末が納付期限となります。

源泉徴収義務者である事業者(特別徴収)

・毎月納付

・特例納付(6・12月の年2回) ※申請が必要

特別徴収とは、従業員の住民税を毎月給与から天引きし、

会社が納付する制度のことであり、原則義務付けされています。

従業員が居住する各市役所より住民税の納付書が会社に届くのですが

何もしなければ毎月納付方法が選択されています。

毎月納付の場合は、前月分を翌月10日までに納付することとなっています。

しかし、従業員が常時10人未満の事業者は

特例納付(年2回の納付)に変更することが可能なんです。

こっちゃん

こっちゃん

特例納付の申請方法

従業員の方が居住されている各市役所のHPに掲載されている

「市民税・県(府)民税特別徴収税額の納期の特例に関する承認申請書」を

提出するだけで申請できます。

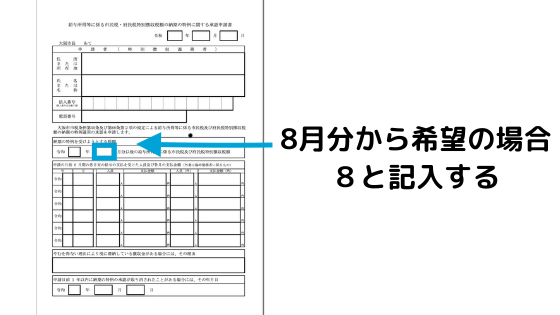

例)大阪市のHPより

納期特例を適用する月はいつでも可能なので、

6.7月分はすでに毎月納付をしたが、8月分から納期特例を適用したい場合は

7月末までに申請し受理されると8~11月分を12月10日に納付することができます。

ただし、月末に申請書を出した場合は、8月からではなく9月からの適用に

なることもありますので、月末に申請をされる場合は、

役所にいつから適用となるか電話で確認をしましょう。

もし翌々月からの適用になっていた場合、8月分が不納付状態となり

従業員の方の納税証明書等が発行できなくなることがありますので

月末に申請する場合は必ず適用月を確認しましょう。

申請書は、直接窓口に提出しに行く必要はなく、郵送でも手続き可能です。

提出先の住所などは各市区町村のHPの個人市民税を確認しましょう。

こっちゃん

まとめ

今回は、住民税の特例申請について紹介しました。

毎月銀行へ行く手間が省け、6月10日と12月10日の年2回の納付で済むので

少し業務が楽になるのではないでしょうか。

条件を満たしている事業主の方は、是非ご活用ください。