・支給額に交通費は含むのか?

・納付書の記載方法は?

こんな疑問を解決します。

毎月納付が必要な源泉所得税の納付書の記載方法を徹底解説していきますので、ぜひご覧ください。

源泉所得税の総支給額に交通費は含む?

源泉所得税の納付は原則翌月10日までが期限となりますが、納期特例を適用している場合は年2回(7・1月)の納付になります。

納期特例の適用方法はこちらをご覧ください。

源泉の納付とは、毎月従業員の給料から源泉所得税を天引きしています(会社が預かっている)。

その預かっている税金を会社が代わりに国に払うことを意味します。

こっちゃん

こっちゃん

そして、納付書の総支給額に交通費は含むのか?

正解は、含みます。

社会保険料や源泉所得税を天引きする前の支給額に交通費を含んだ金額の総合計が総支給額です。

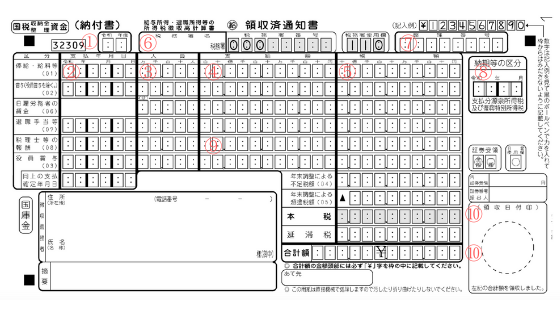

納付書の記載方法

納付書の記載方法はこちら

①年度は(4月〜3月)を1年度とするため、令和3年4月1日〜令和4年3月31日までは令和3年度となる。

1月1日以降からではなくて4月1日から年度が変わります

②支払年月日は給料を払った日付

③人員はその月に支払った人数の合計

④支給額は交通費を含む社保や源泉を引く前の金額の合計

⑤税額は毎月給料より天引きしている源泉所得税の金額の総合計

⑥税務署名・税務署番号は既に記載されていることがほとんどです。

空欄の場合は税務署名だけ記載すれば大丈夫です。

⑦整理番号は個々に与えられている番号になります。不明な場合は空欄で大丈夫です。

⑧年月日は給料を支払った月を記入

<税理士・弁護士の欄>

⑨支給額は税抜きの金額を記入します。所得税計算の対象となった報酬金額のみ金額欄に記入します。

個人の税理士・弁護士などの場合は源泉徴収する必要がありますが、法人の場合は源泉徴収をする必要がないため、記入をすることはありません。

⑩本税・合計は税額欄の合計を記入、文字の頭には¥(エンマーク)をつける

まとめ

源泉所得税の総支給額は交通費を含むということ、そして納付書記入例を紹介しました。

納付書がない、紙が残り少ない場合は税務署に行けばすぐに発行してもらえますので、

税務署・整理番号をメモに控えて行く、もしくは納付書1枚を持参して税務署へ行きましょう。

そして税務署はここ最近、ダイレクト納付を推奨しています。いわゆる電子納税です。

手続きはとても簡単で、毎月銀行に行く手間を省きたい方はダイレクト納付をオススメしています。

こっちゃん