役員は従業員の給料とは異なり、毎月同額の報酬を支給しなければなりません。

そして社長などの役員への賞与は、利益操作となるために支給できないことになっています。

しかし、きちんとルールにのっとって税務署へ届出をすることで役員にも賞与を支給することができます。

今回は役員報酬と役員賞与について紹介していきたいと思います。

役員報酬と役員賞与について

役員報酬とは

役員報酬とは、従業員への給料と同様毎月支払う給料のことです。

社長や取締役、監査役など役員の給料を役員報酬と言います。

また、役員報酬を経費とするための条件が3つあります。

・毎月の報酬が同額であること

・不当に高額でないこと

・役員報酬を変更する場合は、事業開始日から3ヶ月以内にすること

不当に高額でないこととは、例えば役員である親族への報酬が当てはまります。

出勤もほとんどせず、業務もしていない役員への報酬金額が50万や100万となると明らかにおかしいですよね。

せいぜい5万、10万、高くても20万程ではないかと私は思います。

税務調査の際に根拠をもって説明できるような金額に設定しておきましょう。

役員賞与とは

役員賞与とは、従業員へのボーナスと同いことを言います。

日頃の頑張りと会社への貢献に感謝して、会社から支給される賞与はモチベーションが上がりますよね。

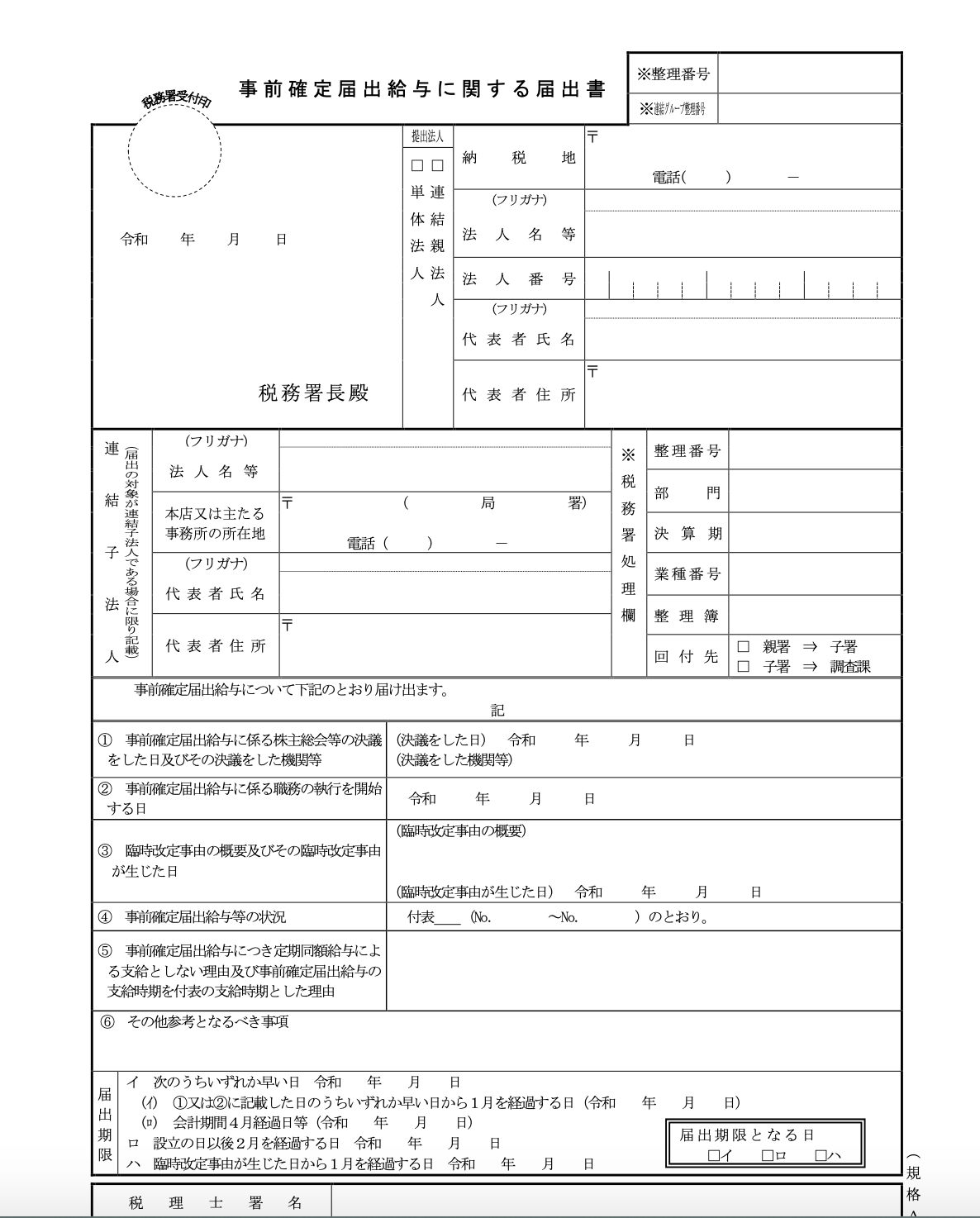

ですが、役員へ賞与を支給し会社の経費とするためには4つの条件があります。

・税務署へ期限内に届出をすること

・支給時期・支給額を事前に決めておくこと

・届出の内容通りに支給すること

・不当に高額でないこと

税務署への提出期限としては、①と②のいずれか早い日となります。

①役員賞与の内容を決議した株主総会等の日から1カ月経過する日

②事業年度開始日から4カ月を経過する日

また、役員賞与は支給時期と金額を事前に決定しなければなりません。

届出した内容と異なる支給をした場合は、その全額が経費として認められません。

1円でも金額が異なると経費にならないという厳しいルールになっておりますので、

役員賞与を利用する際は気をつけましょう。

こっちゃん

こっちゃん

まとめ

今回は役員報酬と役員賞与について紹介しました。

従業員とはルールが異なりますが、きちんとルールさえ守れば役員にも賞与も出せるので

上手にこの制度を利用してみてはいかがでしょうか。

他にも節税対策になる制度がたくさんありますので、また紹介したいと思います。

こっちゃん