- NISA、つみたてNISAってなに?

- 利用するとどんなメリットがあるの

- NISA、つみたてNISAどっちを利用したらいい?

こんな疑問や悩みを解決します。

- NISA、つみたてNISAの非課税制度について

- NISA、つみたてNISAの違い

- NISA、つみたてNISAどっちを利用するべきか

本記事では投資初心者に向けてNISA、つみたてNISAの違いについて解説。

投資を始める前にこの制度をしっかり理解しておかないと、後々後悔することになります。

制度を上手く利用して、堅実な資産運用を行いましょう。

※投資は元本割れのリスクがあるので自己責任でお願いします。

NISA・つみたてNISAの制度について

ちゃんけん

ちゃんけん

こっちゃん

こっちゃん

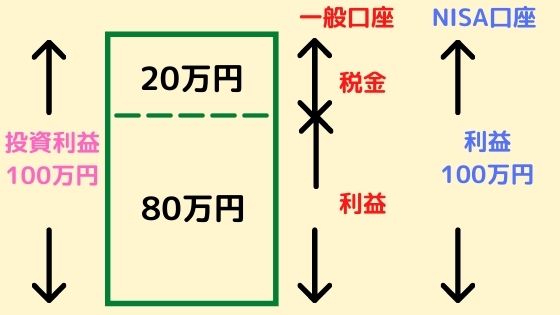

NISA、つみたてNISAでの投資上限金額は決まっていますが、投資先の利益は非課税になります。

例:投資で100万円の利益が出た場合

一般口座では約20%(正確には20.315%)かかりますが、NISA口座であれば税金はかからず、投資の利益を全額もらえます。

利益が大きくなればなるほど、NISA・つみたてNISAの非課税効果は大きくなっていきますよ。

株式投資をするなら必ず利用した方がいい制度です。

NISA・つみたてNISAの違い

ちゃんけん

ちゃんけん

こっちゃん

・NISAとつみたてNISAの違い

| NISA | 積み立てNISA | |

| 非課税枠 | 年間120万円 | 年間40万円 |

| 非課税期間 | 5年間 | 20年間 |

| 投資方法 | 制限なし | 定期的に積み立て |

| 投資対象 | 株式・ETF REIT(不動産)・投資信託 |

金融庁の要件を満たした 投資信託・ETF |

| ロールオーバー | 可能 | 不可 |

このような違いがあります。

これだけでは分からないところもあると思うので、各制度について解説していきます。

NISAについて

NISAの制度についてまとめ

- 日本在住・20歳以上から利用可

- 1人1口座

- 対象期間(2014年〜2023年)

- 年間120万円まで投資が可能

- 非課税期間は5年(譲渡益・配当金)

- 投資対象商品は株・投資信託・ETFなど

- ロールオーバー可能

※2024年から新NISAが始まる予定です。

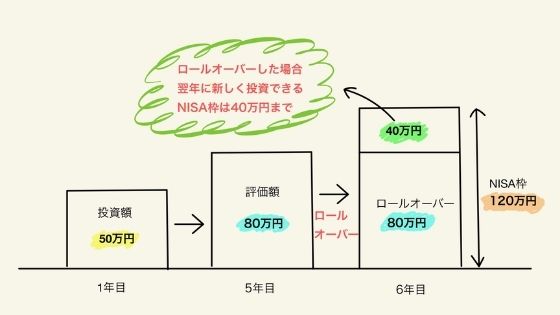

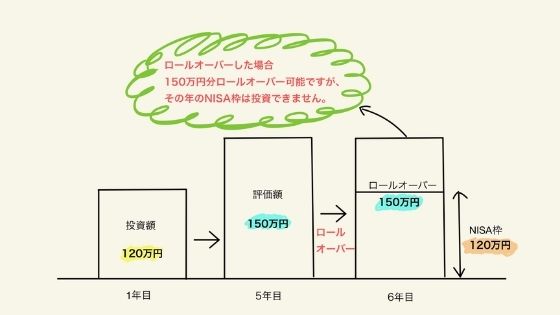

ロールオーバー制度

非課税期間は5年間なので、NISA枠で投資して5年経過後に以下の3つから選択しなければなりません。

- その時点で売却する

- 課税口座(一般口座・特定口座)に移動

- 翌年の非課税投資枠に移動 (ロールオーバー)

必ず5年保持しなければならない訳ではなく、5年以内であれば譲渡益非課税でいつでも売却は可能です。

1の場合はその時点で売却するだけなので分かると思います。

2の課税口座に移動する場合はNISA枠から外れるので課税対象となりますよ。

課税口座に移動する場合はその時点での評価額が取得額になるので注意して下さい。

3のロールオーバーについて、ここでは詳しく解説していきます。

・5年前に50万円投資していた商品が80万円になった場合

・5年前に120万円に投資した商品が150万円になっていた場合

ロールオーバーは5年目以降もNISA口座で運用できますが、その年のNISAでの投資枠は少なくなります。

NISAは短期的に利益を得たいという人に向いている投資方法。

NISA利用時の注意点

・非課税枠は翌年に繰り越しできない

ちゃんけん

こっちゃん

NISA枠は年単位で切り替わるので、翌年に繰り越しすることはできません。

年間120万円使いきらないといけないわけではありませんが、繰り越しができないので年間40万円~50万円の投資であればつみたてNISAを利用した方がお得です。

・損益通算・繰越控除ができない

ちゃんけん

こっちゃん

課税口座であれば、利益と損益がでた場合、確定申告をすることで利益で払った税金が還付される制度がありますが、NISA口座と課税口座の損益通算をすることはできません。

繰越控除は3年間の間、損益を繰り越しできる制度ですが、これもNISA口座ではできません。

つみたてNISAについて

つみたてNISAの制度についてまとめ

- 日本在住・20歳以上から利用可

- 1人1口座

- 対象期間(2018年〜2037年)

- 年間40万円まで投資が可能

- 非課税期間は20年(譲渡益・分配金)

- 投資対象商品は長期積立・分散投資に適した一定の投資信託

- ロールオーバー不可

ちゃんけん

こっちゃん

つみたてNISAの投資対象商品は限られています。

公募株式投資信託の場合、以下の条件を全て満たさないとつみたてNISAの商品として認められていません。

・販売手数料ゼロ

・信託報酬は一定水準以下(例:国内株のインデックス投資の場合0.5%以下)

・顧客に対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

・信託報酬期間が無期限または20年以上であること

・分配頻度が毎月でないこと

・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

色々と条件がありますが、まとめると手数料が安く・安心して投資できる商品しか採用しないってことです。

※NISAの注意点と同様につみたてNISAも損益通算・繰越控除はできません。

NISA・つみたてNISAどっちを利用すべき?

ちゃんけん

こっちゃん

投資初心者の方はNISA、つみたてNISAどっちを使ったらいいか悩む人もいると思います。

私達は現在2人でNISA・つみたてNISAを分けて利用しているので、どういう人がどちらに向いているのか紹介していきます。

NISAに向いている人

- 年間120万円以上投資できる

- 積極的に個別株に投資したい

- 長期ではなく、短期でお金を増やしたい

- 一括投資したい

非課税枠は120万円あるので、NISAに向いているのはある程度収入や預貯金がある人になりますね。

また、非課税期間が5年なので、一括投資や個別株でお金を増やしたい人に向いています。

つみたてNISAに向いている人

- 個別株のような銘柄選定はやりたくない

- 長期的に資産を増やしたい

- 少額から投資したい

- 運用コストが安い商品で運用したい

つみたてNISAの非課税枠あh年間40万円なので、月3万円ぐらいが限度額になります。

毎月コツコツ投資したい人には向いている投資方法。

1度設定すればあとは毎月自動で投資してくれるので、初心者でも簡単にできます。

まとめ

ちゃんけん

NISA・つみたてNISAはどちらも利益が非課税になる素晴らしい制度なので、投資を初めるなら必ずした方がいい制度です。

初心者やまとまったお金がない人はつみたてNISAがおすすめです。

以下の記事でつみたてNISAを利用したおすすめの投資方法を紹介しているので参考にしてみて下さい。

理学療法士の将来の不安を解消するためのインデックス投資について

理学療法士の将来の不安を解消するためのインデックス投資について

元本割れのリスクはあるのでリスク許容度内で少額から投資を始めてみましょう。

私達夫婦も投資を始めてからお金・将来の不安が少なくなりました。

こっちゃん