今回は、源泉所得税の毎月納付を年2回納付に変更する方法をご紹介します。

注意

従業員の給与支給人員が常時10人未満の場合に限ります

源泉所得税について

源泉所得税とは、事業主が従業員の給与や賞与から所得税を天引き(源泉徴収)し、代わりに国に納める所得税のことです。

従業員を雇用し給与を支払う事業主は必ず行わなければなりません。

毎月徴収した所得税の納付期限は、翌月10日までですが、年2回(7・1月)の納付に変更することができます。

納期特例の申請方法

源泉所得税の納付を半年に1回、年2回にすることを「納期の特例」といいます。

この特例を受けると、その年の1月から6月までに源泉徴収した所得税は7月10日、

7月から12月までに源泉徴収した所得税は翌年1月20日が、それぞれ納付期限となります。

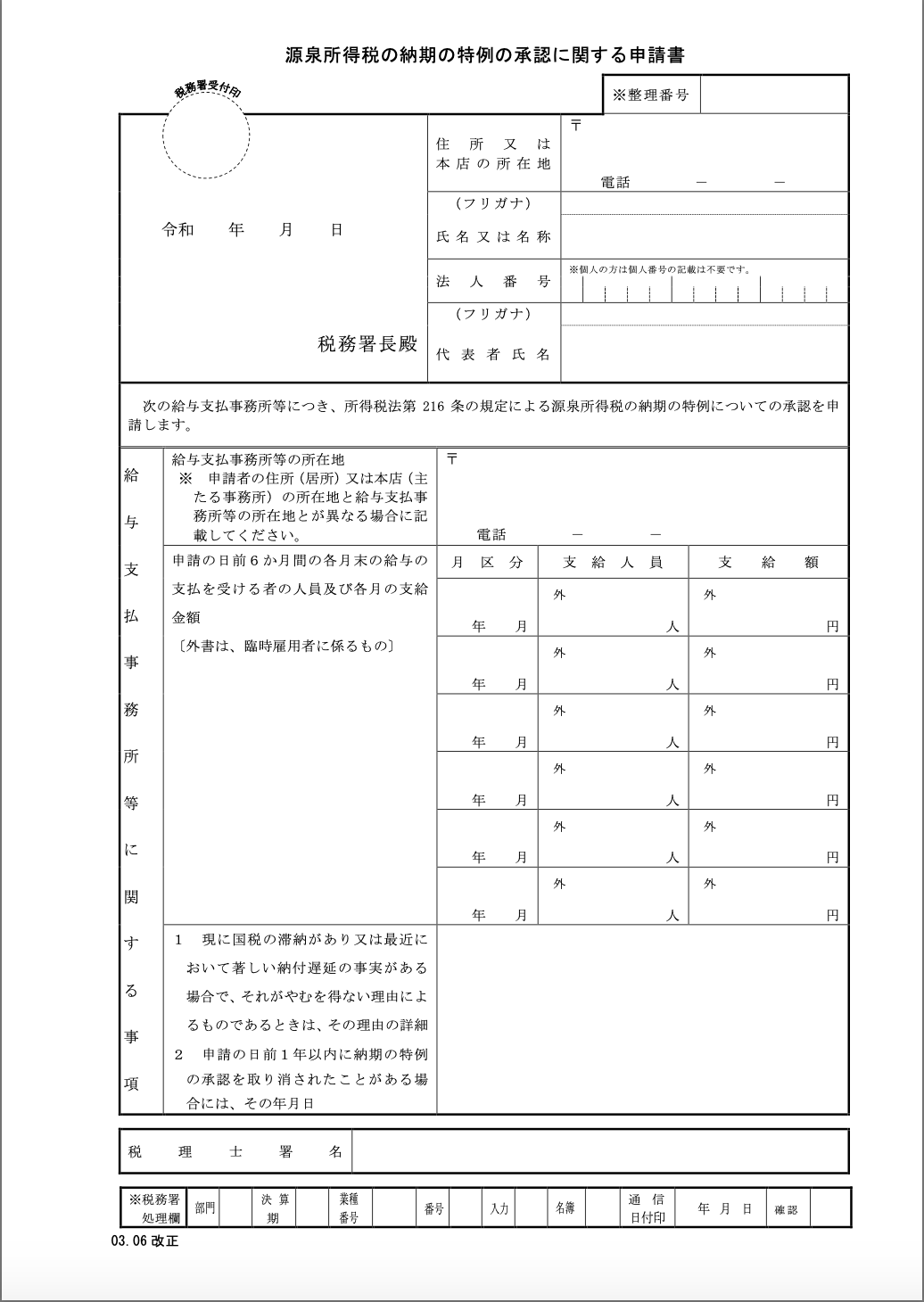

この特例の申請方法はこちら

こちらの申請書を提出するだけで適用できます。

こっちゃん

こっちゃん

手続きは簡単だね

この納期の特例申請書の提出先は、給与等の支払いを行う事務所の所轄する税務署です。

納期の特例の申請について却下の通知がない場合、この納期の特例申請書を提出した月の翌月末日に承認があったものとみなされ、

申請書を提出した月の翌月に源泉徴収する所得税から、納期の特例の対象になります。

例)納期特例申請書を4月中に提出した場合

4月支給分⇒5月10日納付期限

5月・6月支給分⇒7月10日納付期限

申請書は、直接窓口に提出しに行く必要はなく、郵送でも手続き可能です。

提出の際は事務所保管用として、正と控の申請書2枚用意することをおすすめします。

まとめ

今回は、源泉所得税の特例申請について紹介しました。

毎月銀行へ行く手間が省け、7月10日と1月20日の年2回の納付で済むので少し業務が楽になるのではないでしょうか。

条件を満たしている事業主の方は、是非ご活用ください。

こっちゃん

最後まで読んでいただきありがとうございました